Tassazione dei rendimenti da attività finanziarie: un punto a favore delle polizze.

L’attuale sistema di tassazione dei redditi da attività finanziarie si differenza in base al tipo di “canale” utilizzato per effettuare gli investimenti.

Infatti pur essendo unificata l’aliquota in base al tipo di titolo acquistato (il 12,50% per i titoli di stato e il 26% per tutte le altre obbligazioni e per le azioni) l’applicazione temporale dell’imposta viene così differenziata:

a) Al 31 dicembre di ogni anno in base al valore del patrimonio compensando utili e perdite, indipendentemente dal fatto che i titoli vengano venduti o mantenuti, per le GESTIONI PATRIMONIALI;

b) Al momento della vendita del titolo per gli acquisti diretti effettuati tramite BANCA o SIM, senza compensazione sulle transazioni in perdita, sulla vendita di quote di fondi d’investimento;

c) Sulla plusvalenza complessiva maturata al momento del riscatto (indipendentemente dagli acquisti-vendite effettuati nel durante della polizza e quindi con compensazione automatica delle vendite in perdita) per le POLIZZE VITA.

Questa differenza di applicazione temporale nel lungo periodo può portare a differenze nei risultati netti per il cliente a parità di rischio e di scelte d’investimento.

Soffermiamoci infatti si punti b e c.

Utilizzando una piattaforma assicurativa evoluta posso acquistare gli stessi fondi ed ETF che potrei acquistare in Banca o tramite una SIM.

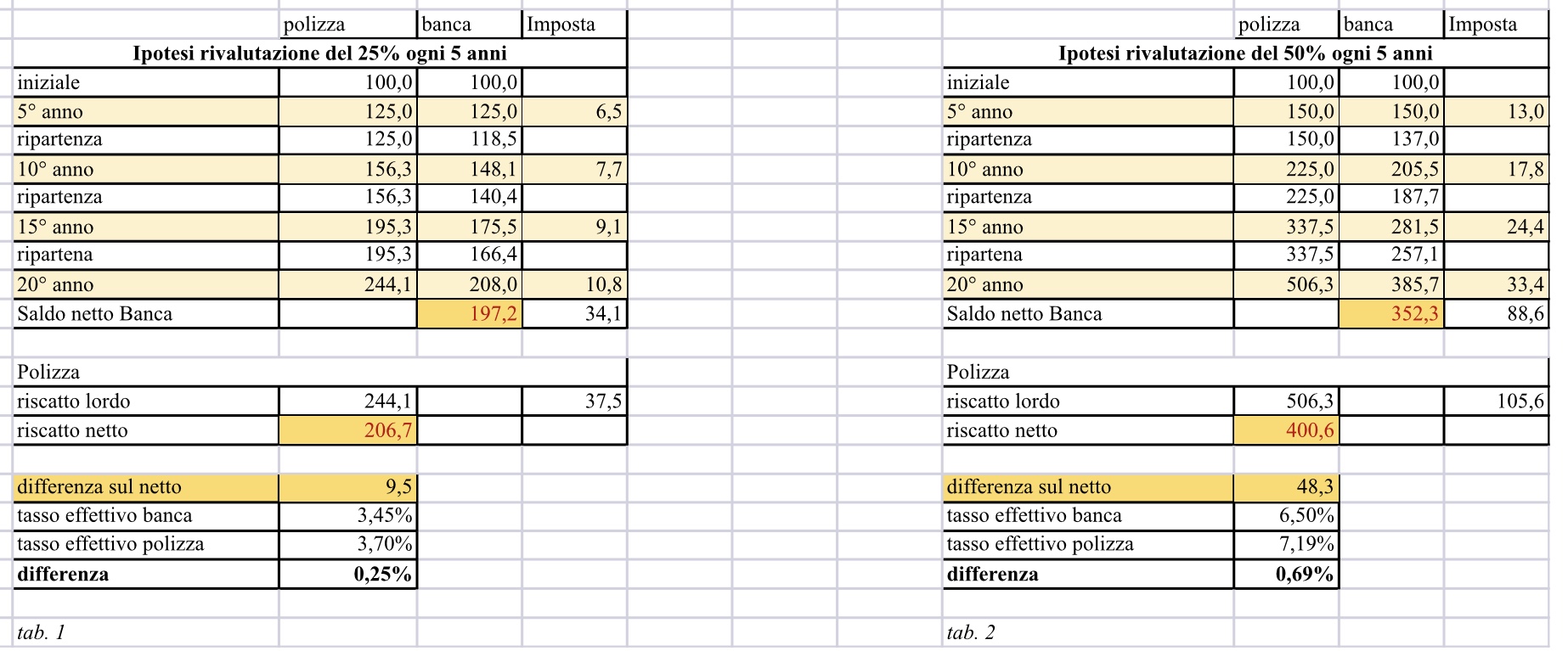

Nelle tabelle vengono analizzate quattro situazioni di investimento in cui si ipotizza di procedere con dei disinvestimenti complessivi al raggiungimento di una data epoca (ogni 3 od ogni 5 anni) supponendo che nei vari periodi il rendimento medio risulti costante.

Ovviamente stiamo parlando di una simulazione del tutto scolastica che permette però di verificare gli effetti fiscali di una rotazione media del portafoglio ogni tre o cinque anni. Nella realtà un consulente può pensare di vendere un titolo o un fondo quando lo stesso ha performato molto rispetto al mercato e ritiene di capitalizzare il risultato positivo per far posto ad un nuovo titolo che presenti prezzi più bassi e maggiori possibilità di performare nel successivo periodo.

L’ipotesi è di investire una cifra 100.

Nelle tab. 1 e 2 la vendita-riacquisto dei titoli avviene ogni 5 anni, la rivalutazione del capitale investito è costante e pari rispettivamente al 25% ed al 50% (ogni 5 anni). Nelle 3 e 4 la vendita avviene ogni 3 anni e l’ipotesi di rivalutazione è rispettivamente del 15% e del 25% (ogni 3 anni).

Sotto la colonna polizza si vedono i risultati intermedi ad ogni periodo e il riscatto è previsto dopo 20 o 21 anni. Lo stesso vale per la colonna Banca dove però ad ogni periodo (3 o 5 anni) viene applicata la tassazione del 26% (abbiamo considerato di non acquistare titoli governativi).

Alla fine delle quattro simulazioni d’investimento troviamo il capitale netto (saldo netto Banca e riscatto netto polizza) e la differenza a favore della polizza dovuta semplicemente al diverso regime fiscale.

E’ importante notare come la differenza aumenti all’aumentare del tasso di rendimento dell’investimento e col numero di operazioni.

L’effetto è ben evidenziato anche osservando il differenziale fra i tassi netti (composti annui) nell’esempio andiamo da uno 0,25% all’anno ad un 1,11% all’anno.

Si aggiunga a queste valutazioni il fatto che, nel caso di perdita nella vendita di un fondo (non sarebbe logico vendere in perdita, ma in particolari situazioni può essere utile) con la Banca non è possibile compensare (direttamente) con l’utile derivante da altre vendite, mentre la Polizza compensa in automatico.

Con tutti i limiti della simulazione, mi pare si possa trarre una conclusione: per investimenti di lungo e lunghissimo termine e soprattutto per investimenti orientati al mercato azionario che permettono nel lungo maggiori rivalutazioni del capitale iniziale, dal punto di vista fiscale a parità di scelte gestionali è più conveniente una polizza vita che non l’acquisto diretto di fondi.

Infatti pur essendo unificata l’aliquota in base al tipo di titolo acquistato (il 12,50% per i titoli di stato e il 26% per tutte le altre obbligazioni e per le azioni) l’applicazione temporale dell’imposta viene così differenziata:

a) Al 31 dicembre di ogni anno in base al valore del patrimonio compensando utili e perdite, indipendentemente dal fatto che i titoli vengano venduti o mantenuti, per le GESTIONI PATRIMONIALI;

b) Al momento della vendita del titolo per gli acquisti diretti effettuati tramite BANCA o SIM, senza compensazione sulle transazioni in perdita, sulla vendita di quote di fondi d’investimento;

c) Sulla plusvalenza complessiva maturata al momento del riscatto (indipendentemente dagli acquisti-vendite effettuati nel durante della polizza e quindi con compensazione automatica delle vendite in perdita) per le POLIZZE VITA.

Questa differenza di applicazione temporale nel lungo periodo può portare a differenze nei risultati netti per il cliente a parità di rischio e di scelte d’investimento.

Soffermiamoci infatti si punti b e c.

Utilizzando una piattaforma assicurativa evoluta posso acquistare gli stessi fondi ed ETF che potrei acquistare in Banca o tramite una SIM.

Nelle tabelle vengono analizzate quattro situazioni di investimento in cui si ipotizza di procedere con dei disinvestimenti complessivi al raggiungimento di una data epoca (ogni 3 od ogni 5 anni) supponendo che nei vari periodi il rendimento medio risulti costante.

Ovviamente stiamo parlando di una simulazione del tutto scolastica che permette però di verificare gli effetti fiscali di una rotazione media del portafoglio ogni tre o cinque anni. Nella realtà un consulente può pensare di vendere un titolo o un fondo quando lo stesso ha performato molto rispetto al mercato e ritiene di capitalizzare il risultato positivo per far posto ad un nuovo titolo che presenti prezzi più bassi e maggiori possibilità di performare nel successivo periodo.

L’ipotesi è di investire una cifra 100.

Nelle tab. 1 e 2 la vendita-riacquisto dei titoli avviene ogni 5 anni, la rivalutazione del capitale investito è costante e pari rispettivamente al 25% ed al 50% (ogni 5 anni). Nelle 3 e 4 la vendita avviene ogni 3 anni e l’ipotesi di rivalutazione è rispettivamente del 15% e del 25% (ogni 3 anni).

Sotto la colonna polizza si vedono i risultati intermedi ad ogni periodo e il riscatto è previsto dopo 20 o 21 anni. Lo stesso vale per la colonna Banca dove però ad ogni periodo (3 o 5 anni) viene applicata la tassazione del 26% (abbiamo considerato di non acquistare titoli governativi).

Alla fine delle quattro simulazioni d’investimento troviamo il capitale netto (saldo netto Banca e riscatto netto polizza) e la differenza a favore della polizza dovuta semplicemente al diverso regime fiscale.

E’ importante notare come la differenza aumenti all’aumentare del tasso di rendimento dell’investimento e col numero di operazioni.

L’effetto è ben evidenziato anche osservando il differenziale fra i tassi netti (composti annui) nell’esempio andiamo da uno 0,25% all’anno ad un 1,11% all’anno.

Si aggiunga a queste valutazioni il fatto che, nel caso di perdita nella vendita di un fondo (non sarebbe logico vendere in perdita, ma in particolari situazioni può essere utile) con la Banca non è possibile compensare (direttamente) con l’utile derivante da altre vendite, mentre la Polizza compensa in automatico.

Con tutti i limiti della simulazione, mi pare si possa trarre una conclusione: per investimenti di lungo e lunghissimo termine e soprattutto per investimenti orientati al mercato azionario che permettono nel lungo maggiori rivalutazioni del capitale iniziale, dal punto di vista fiscale a parità di scelte gestionali è più conveniente una polizza vita che non l’acquisto diretto di fondi.

Hai ancora dubbi? Vuoi saperne di piu'?

Inviaci la tua richiesta di informazioni cliccando qui

Inviaci la tua richiesta di informazioni cliccando qui